안녕하세요.

법무법인 한앤율 대표변호사 한세영 입니다.

의료법 제33조 제8항 (중복개설 금지) 위반으로 적발되면, 공단의 환수 처분뿐만 아니라,

추후 처분이 취소될 경우 발생하는 '사업소득'에 대한 세금 고지서가 명의자에게 날아오게 됩니다.

하지만 실질적으로 수익을 가져간 사람이 따로 있다면, 명의자가 낸 세금은 누가 책임져야 할까요?

이번 판결은 그 책임 소재를 '실질 과세 원칙'에 따라 명확히 정리해 주었습니다.

- 사건의 배경: 환수 처분 취소 후 발생한 '세금 폭탄'

피고(실질 운영자)는 여러 개의 병원을 운영하면서 원고(봉직의)의 명의를 빌려 '이 사건 병원'을 개설했습니다.

이후 중복개설 위반으로 공단으로부터 약 74억원의 환수 처분을 받았으나, 긴 소송 끝에 대법원에서 환수 처분이 취소되었습니다.

환수처분이 취소되자, 묶여있던 돈이 다시 '사업소득'으로 잡혔고, 과세당국은 명의상 원장인 원고에게 약 4000만원의 종합소득세를 결정 고지했습니다. 이에 원고는 자신의 근로소득 외에 병원 수익 때문에 추가로 부담하게 된 세금을 피고가 대신 내야 한다며 소송을 제기했습니다.

- 법원의 판단: 실질적으로 이득을 본 사람이 세금을 부담해야 한다.

법원은 원고가 이 사건 병원의 단순한 봉직의였을 뿐, 사업소득의 실질적인 귀속자가 아니라고 판단했습니다.

실질적 운영 주체: 피고가 병원 지분 95%를 보유하고 운영을 주도했으며, 원고는 정액의 급여만 받는 봉직의에 불과했다는 점이 인정되었습니다.

지불각서의 존재: 피고는 과거 원고에게 "명의 대여 기간 중 발생하는 모든 행정적, 경제적 불이익을 책임지겠다"는 각서를 작성해준 바 있습니다.

부당이득의 성립: 원고가 피고를 대신해 세금을 납부함으로써 피고는 세금 납부 의무를 면하는 이득을 얻었고, 원고는 손해를 입었으므로 피고는 이를 반환해야 합니다.

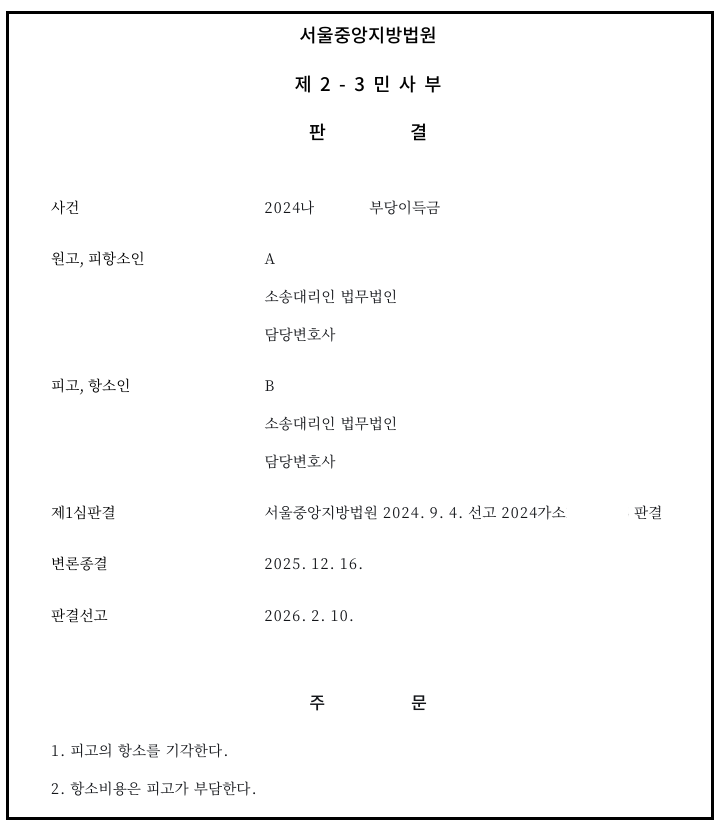

결국 법원은 피고가 원고에게 약 1,874만원과 지연손해금을 지급하라고 판결했습니다.

네트워크병원이나 명의 대여 문제로 인한 환수 및 세금 분쟁은 법리적 해석이 매우 까다롭습니다.

특히 실질 과세 원칙과 당사자 간의 약정 내용을 어떻게 입증하느냐에 따라 승패가 갈립니다.

법무법인 한앤율은 병의원 운영과 관련된 풍부한 승소 사례를 보유하고 있으며,

원장님들이 겪고 계신 복잡한 법률 문제를 명쾌하게 해결해 드립니다.

억울한 세금 부담이나 환수 문제로 고민하고 계신다면, 주저하지 말고 연락주세요.

'병원 핵심자료' 카테고리의 다른 글

| 한의사 리도카인 주사 시술, 의료법 위반 벌금형 판례 (0) | 2026.04.30 |

|---|---|

| 마약류 오남용 조치기준 위반 의사 3923명 서면통지 (0) | 2026.04.30 |

| 사무장 병원 요양급여비용 10억 환수판결과 민사상 부당이득 반환 책임 (0) | 2026.04.30 |

| 건강보험공단 요양급여비용 환수처분 취소 후 부당이득반환 받는 법 (0) | 2026.04.30 |

| 권역외상센터 응급처치 지연으로 인한 손해배상 책임, 의료과실 인정 사례 (0) | 2026.04.30 |